Кроме того, ужесточат требования для выхода на «заслуженны» отдых и изменят формулу, по которой рассчитываются пенсии. Без реформы, уверены в Кабмине , ситуация в Пенсионном фонде будет ухудшаться с каждым годом. Уже сейчас на 10 работающих украинцев приходится почти 12 пенсионеров. А после снижения единого социального взноса (налога, за счет которого платятся пенсии) с 37 до 22% в начале прошлого года дефицит системы достиг критической отметки, заявляют в Минсоцполитики . Было выяснено, как пенсионная реформа изменит жизнь украинцев.

Все пересчитают по формуле

В меморандуме с МВФ украинская власть взяла на себя обязательство объединить пенсионное законодательство. Далеко не все украинцы получают выплаты по достижению пенсионного возраста. Медики, врачи, шахтеры имеют право выходить на заслуженный отдых по выслуге лет. Эту возможность, в рамках реформы, предлагают сократить. Ученые, прокуроры, журналисты, правоохранители также получают «специальные» пенсии. После нововведения все украинцы (кроме судей, нардепов , военных и шахтеров) будут иметь равные права при выходе на пенсию. На данный момент пенсии в Украине считаются по формуле:

П = ЗС х КЗ х КС х 1,35%

П – размер пенсии в гривнах;

ЗС – средняя месячная заработная плата в Украине за три последних календарных года

КЗ – коэффициент заработной платы (соотношение своей и средней по стране зарплаты)

КС – стаж

Средняя зарплата в Украине растет каждый год. А учитывая, что в формуле учитывается этот показатель, пенсии каждый год «устаревают». Например, часть пенсий рассчитан с учетом средней за три года зарплаты в 1198 гривен, в то время как средняя зарплата за последние три года (2014, 2015 и 2016) – 3764 гривны . Это приводит к тому, что чем моложе пенсионер, тем выше у него пенсия. Разберем на примере.

Украинец проработал 30 лет, имел зарплату в два раза выше средней и вышел на пенсию, например, в 2007 году. Размер его пенсии можно посчитать по формуле:

1198 х 2 х 30 х 1,35% = 970 гривен.

Поскольку это даже меньше минимальной пенсии, размер выплаты «дотянут» до 1312 гривен. В то же время украинец, который также проработал 30 лет и получал в два раза больше средней зарплаты, но выше на пенсию в 2017 году, может претендовать на выплату, которая будет рассчитана по формуле:

3764 х 2 х 30 х 1,35% = 3048 гривен.

Фактически, два украинца с одинаковыми зарплатами и стажем могут получать разные пенсии. Одно из важных нововведений пенсионной реформы – все уже назначенные пенсии пересчитают с учетом средней зарплаты за три прошедших года. Но при этом коэффициент оценки стажа (тот процент, который фигурирует в формуле) снизят с 1,35 до 1%.

Для тех, кто давно вышел на пенсию, это хорошая новость – их пенсии значительно «подрастут». А у тех, кто только собирается на пенсию, размер выплат сократится на 25% (в результате сокращения коэффициента стажа).

К примеру, пенсионеру, который вышел на пенсию в 2007 году, получал зарплату в два раза выше средней и отработал 30 лет, выплату пересчитают по формуле:

3764 х 2 х 30 х 1% = 2258 гривен.

То есть у такого пенсионера после «осовременивания» пенсия увеличится почти на 950 гривен. Но есть и обратная сторона. Если бы пенсии по новой формуле назначали уже в этом году, украинец, который в этом году выходит на заслуженный отдых, вместо 3048 гривен получил бы всего 2258 гривен.

Всего пенсии поднимут 5,6 из 12 миллионов украинцев. У остальных размер средней зарплаты в формуле еще не успел устареть, или же они мало зарабатывали. Больше, чем на 1000 гривен, разбогатеют 1,1 миллиона пенсионеров. Прибавку от 900 до 1000 гривен могут получить 487 тысяч пенсионеров, от 700 до 800 гривен – 460 тысяч. Остальным (а это больше 3,5 миллиона украинцев) пенсию поднимут от 50 до 700 гривен.

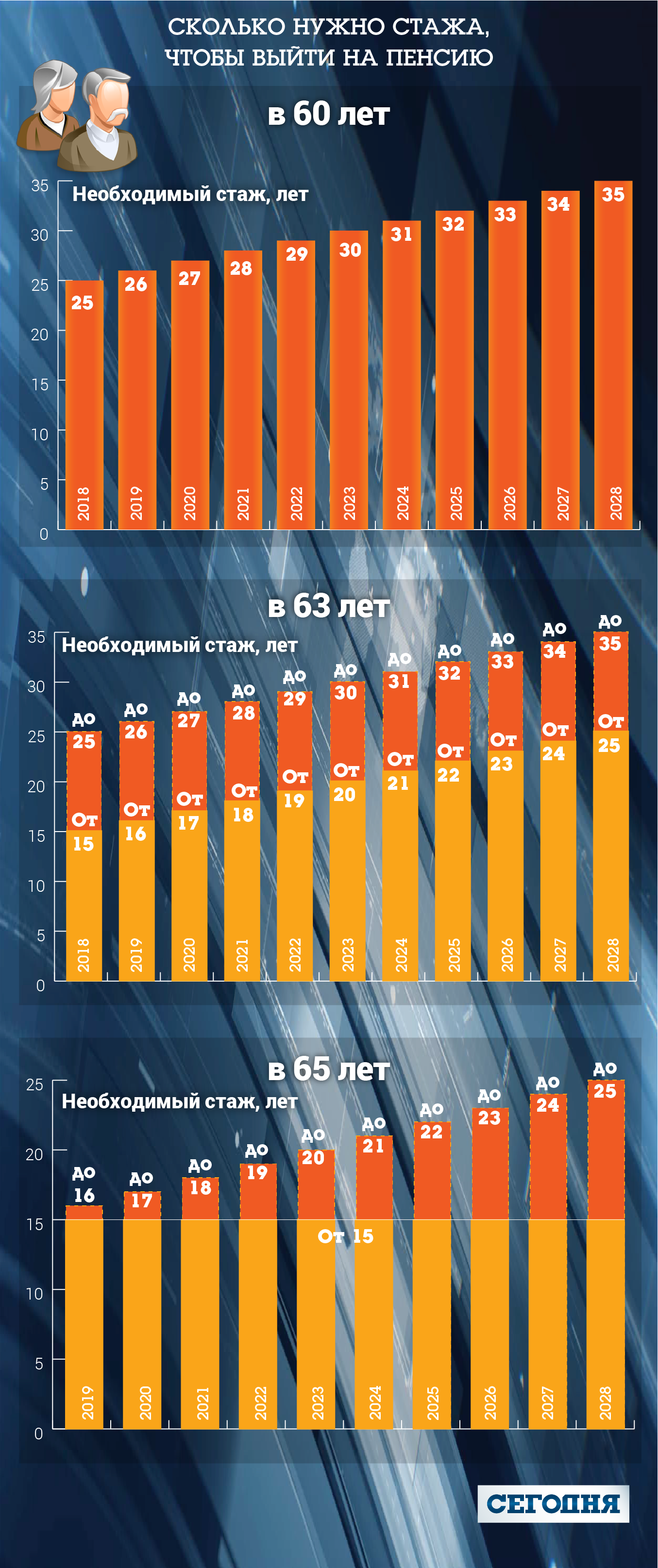

Новые требования к стажу: в 60 пенсию получат не все

Пенсионный возраст в Украине, как и прежде, останется на уровне 60 лет. Правда, коснется это не всех. Чтобы выйти на пенсию, в следующем году понадобится 25 лет стажа. И с каждым годом это требование будет увеличиваться на 12 месяцев. В результате в 2028 году для пенсии в 60 нужно отработать уже 35 лет. Требование в 25 лет смогут выполнить 85% украинцев, подсчитали в Министерстве социальной политики. Но в 2028-м 35 лет стажа будут иметь только 55% 60-летних. Остальным придется работать без пенсии до 63 или 65 лет.

Подробнее о том, как будет меняться требование к стажу, можно узнать, ознакомившись с инфографикой

Требования для выхода на пенсию в 63 года также будет увеличивать на 12 месяцев ежегодно – с 15 до 25 лет. А вот чтобы выйти на пенсию в 65, как и сейчас, в 2028 году понадобится всего лишь 15 лет стажа.

Напомним, полноценно эти нововведения заработают только в 2021 году. Со следующего года и до конца 2020 законопроект предусматривает государственную помощь украинцам, которые достигли 60 лет в период с 2018 по 2021 год и при этом имеют меньше необходимого стажа. По закону они должны ждать пенсию до 63 или 65 лет, но эти несколько лет они могут получать госпомощь .

Если не наберется и 15 лет стажа, пенсия не положена. Вместо этого государствогарантирует

социальную помощь. К слову, два недостающих года стажа можно докупить. Стоимость первого года стажа считается по формуле: минимальная зарплата х 22% х 24 (если один год, если два – то умножить на 42). На данный момент минимальный взнос – 702 гривны

(22% от минимальной зарплаты). Чтобы купить два года стажа, нужно заплатить 29 568 гривен. К слову, в Кабинете министров подсчитали, сколько украинцев будет выходить на пенсию позже 60 лет в разные года.

После реформы пенсии будут индексировать по-новому

В Украине пенсии повышают дважды в год – в мае и декабре. Размер повышения зависит от уровня инфляции, если пенсии выросли на 10%, то и пенсии должны увеличиться как минимум на 10% от минималки . Если прожиточный минимум 1247 гривен, а пенсии повышают, к примеру, на 5%, то и тому пенсионеру, который заработал пенсию в 1300 гривен, и тому, кто получает 2000 гривен, добавят по 63 гривны .

После проведения пенсионной реформы выплаты будут повышать на 50% от роста средней годовой зарплаты за три года + 50% от роста инфляции за прошедший год. При этом повышать будут одну из составляющих в формуле расчета пенсий, в результате пенсионеры будут получать прибавки, размер которых будет зависеть от стажа и коэффициента зарплаты.

Например, если бы нововведение действовало уже сейчас, пенсию в 2258 гривен повысили бы до 2504 гривен, или на 246 гривен. По действующим нормам пенсии в этом году повысят всего на 126 гривен.

Как отмечают эксперты, идеальный вариант для того, чтобы уровень пенсии соответствовал размеру зарплат в стране – повышать их на 100% от показателя роста заработной платы, рассказывает старший научный сотрудник Института демографии и социальных исследований Лидия Ткаченко. Правда, для Пенсионного фонда практически любой страны такая норма – слишком дорого.

В законопроекте сказано: после ликвидации дефицита вместо 50% от роста средней зарплаты могут брать при перерасчете пенсий до 100%.

Напомним, до 2012-го пенсии увеличивали на 20% от роста средней зарплаты по стране – уже несколько лет эта норма закона не действует. В результате, по данным Министерства социальной политики, более 7 миллионов украинцев имеют расчетный базовый размер пенсии меньше прожиточного минимума. Как поясняет эксперт организации «Актуарно-пенсионный консультант» Александр Ткач, чиновники посчитали, что для «актуализации» пенсий будет достаточно индексировать весь размер пенсии на размер инфляции (ранее индексировали только ту часть, которая находится в пределах прожиточного минимума).

«Налог» на пенсии отменят

На данный момент работающие пенсионеры имеют право получать только 85% от выплаты. Остальное – остается в бюджете Пенсионного фонда. Так называемый «налог» в рамках реформы отменят, в результате размер пенсий для работающих увеличат на 17,6%. А таких в Украине – примерно 600 тысяч человек. К примеру, если на данный момент работающий пенсионер получает пенсию 2000 гривен, после нововведения выплата «подрастет» до 2340 гривен.

К слову, в то же время о планах отмены подоходного налога на пенсии, в пенсионной реформе речь не идет. Подоходный налог платят только украинцы с пенсиями выше 10 740 гривен. 18% взымается с части пенсии, которая превышает эту сумму.

«Именно в налогообложении пенсий не учитывается, работает пенсионер или нет. Если человек работает и имеет пенсию выше 150% от прожиточного минимума для нетрудоспособных, ему выплачивают 85% от пенсии. Это не налогообложение, это неполная выплата», – поясняет старший научный сотрудник Института демографии и социальных исследований Лидия Ткаченко.

Что она принесет украинцам облегчение или же наоборот, только усложнить и без того трудное существование людей пожилого возраста, будет видно уже к конце этого года. А пока идут разборки и дебаты, суть которых трудно уловить простому пенсионеру...

Вместе презентовал создание трехуровневой системы пенсионного обеспечения, два из которых будут обязательными.

Первый, это действующая сейчас солидарная система. Согласно с ней люди, которые работают, содержат пенсионеров. Второй источник - накопительный фонд, который формируется также за счет трудоспособного населения.

Правительство знает, что многие работодатели скрывают настоящий размер зарплат своих сотрудников. Минимальную или немного большую зарплату, они проводят официально и платят с нее в бюджет налоги, а вторую часть отдают сотрудникам в конверте.

Накопительная же система будет устроена так, что сотруднику станет выгодно отчислять в ее фонд, как можно больше денег, а значит теперь ему лучше получать всю зарплату официально через бухгалтерию.

Обязательная накопительная пенсия стала популярной после своего успеха в пиночетовском Чили. Именно откуда она распространилась в большую часть европейских стран, в частности, наших соседей: Польшу, Словакию и Венгрию.

И третий уровень Пенсионной системы, это не государственные пенсионные фонды, на которые граждане добровольно могут делать взносы со своей зарплаты. Этот вид страхования будет в Украине пока что добровольным и выплаты туда будут осуществляются независимо от получения выплат по общеобязательному государственному пенсионному страхованию.

Вместе с тем тут есть один нюанс: украинцы мало доверяют различным финансовым учреждениям и далеко не каждый отдаст куда-то кровно заработанные деньги. Когда этот этап наступит, еще неизвестно, но он обязательно будет, уверены инициаторы реформы.

При этом каждый из уровней имеет свои, достаточно серьезные риски. Так, солидарная пенсия зависима от демографических и макроэкономических факторов таких, как уровень занятости, уровень доходов работающих и их нелинейности. Тут нужно понимать, что те деньги, которые мы сейчас платим в Пенсионный фонд - не наши пенсии. Мы финансируем нынешних пенсионеров в надежде на то, что грядущие поколения позаботятся о нас.

Обязательная накопительная составляющая тоже работает с пробуксовками: в соседних странах даже стоит вопрос об ее отмене а, к примеру, Чехия так ее и не внедряла. Причина проблем в том (это же характерно и для третьего уровня), что компании, которые осуществляют управление фондами, не всегда могут удачно ими распорядиться, да и периодические кризисы в экономике в целом и на фондовых рынках в частности еще никто не отменял.

Добровольная накопительная составляющая - представлена рядом страховых компаний, которые предлагают свои пенсионные программы. По мнению ряда экономистов такая система по определению обречена на нестабильность, поскольку предполагает принуждение со стороны государства, а как следствие - низкую эффективность вложения средств управляющими фондами, которые тратят, как их не мотивируй, не свои деньги.

Еще один способ решения проблем, который используют во всем мире, это повышение пенсионного возраста. Хотя он и обходится государствам значительно дешевле, является более надежным, тоже не является панацеей. Дело в том, что такие решения непременно являются непопулярными, поэтому прибегать к ним правительства предпочитают только в крайнем случае. Исключение составляет лишь Япония, где граждане сами на референдуме проголосовали за повышение пенсионного возраста для себя. Такой вот пример высокого уровня самосознания...

А для украинского общества пенсия - одна из самых щекотливых тем. Как же так случилось, что существующая пенсионная система стала балластом, который тянет на дно экономику? И почему так рьяно наше правительство принялось реформировать пенсионную систему именно сейчас?

Дело в том, что Международный валютный фонд настаивает на уменьшении дефицита Пенсионного фонда. Иначе не дает никаких гарантий, что Украина получит очередной, уже пятый, транш кредита. При этом эксперт по вопросам пенсионной системы Галина Третьякова отметила, что МВФ вовсе не требует что-то делать внутри солидарного уровня или внутри накопительного уровня. Фонд беспокоится о том, чтобы доходы и расходы нашего государства позволяли возвращать им долг с процентами. Потому что мы задолжали МВФ и не малую сумму. И таким образом, все требования, которые они выдвигают касаются того, чтобы сбалансировать бюджет, увеличить доходную часть и уменьшить расходную... Поэтом расходы на пенсионеров должны быть снижены в процентах ко всем расходам государственного бюджета и наших всех публичных средств. Вот отсюда и пошли все пенсионные подвижки, - считает эксперт.

В то же время противники нинешнего правительства ожидали, что там, как всегда пойдут наиболее простым путем и просто поднимут пенсионный возраст. Ведь это наиболее легкий способ уменьшить расходы Пенсионного фонда. Но на выбрал другой, более рациональный путь.

Премьер-министр предложил альтернативу повышению пенсионного возраста, а именно, повышение трудового стажа до 25 лет. Сейчас минимальный страховой стаж составляет 15 лет, но постепенно он вырастет до 35 лет. Это предусмотрено законодательством. Эксперты говорят, что это произойдет приблизительно в 2022 году.

В то же время те, граждане, которые не имеют трудового стажа, должны получать социальную помощь от государства вместо пенсии, но пенсионный возраст остается прежним - 60 лет для людей, - заверил глава правительства.

Вместе с тем в Украине на сегодняшний день есть очень много людей, которые не имеют трудовой стаж 25 лет, поскольку в силу обстоятельств им пришлось работать в тех местах, где трудовые книжки вообще не выдавались. И это огромная проблема, но для них правительство разрабатывает специальные коэффициенты для выплат и даже предлагает купить недостающие года.

По утверждению премьера, в рамках реформы будут повышены пенсии для 5,6 милионов человек. Это практически половина украинских пенсионеров. Кроме того, в правительстве надеются к 2024 году сделать Пенсионный фонд бездефицитным, а саму пенсионную систему - справедливой, а налогообложение пенсий обещают отменить вообще. Возможна также отвязка размера минимальной пенсии от социальных стандартов и назначение ее в размере 40% от минимальной зарплаты. Суть в том, что минимальная пенсия должна быть не менее 40% минимальной зарплаты, а средняя пенсия - не менее 40% средней зарплаты.

Что же задумка вроде бы и не плохая, поживем посмотрим… вот только дефицит Пенсионного фонда на сегодняшний день составляет 71,7 миллиардов гричвен. И это не связано с повышением пенсий, поскольку они были заморожены почти три года. Это следствие популизма иного толка - с начала 2016 г. ставку единого соцвзноса для работодателей снизили почти вдвое якобы для того, чтобы вывести бизнес из тени. Естественно, что никакой детенизации не получилось и зарплаты работникам тоже никто не спешил поднимать. Пенсионная ставка в едином социальном взносе в этом году составляет чуть больше 18%. С таким взносом Пенсионный фонд обречен на дефицит.

Да и статистика неумолима: сегодня из 12 миллионов пенсионеров, которые получают пенсии из общего котла солидарной системы - 78% имеют пенсии до двух тысяч гривен в месяц, 17% - от двух до четырех тысяч и лишь 3% пенсионеров получают более четырех тысяч гривен в месяц. Если не начать реформу, то у будущих пенсионеров выплаты окажутся еще меньше, поскольку в Украине очень серьезные проблемы с демографией.

В 1990-е годы был очень резкий спад рождаемости, который заложил и демографическую яму. Это малочисленное поколение сейчас вошло во взрослый возраст, когда надо зарабатывать на солидарную пенсионную систему. Но работающих, к сожалению, меньше, чем пенсионеров. Плюс большой риск миграционного оттока, ООН прогнозирует нам стабильное отрицательное миграционное сальдо. Сильные миграционные настроения - это неудивительно для нестабильных стран. Поколения, которые будут выходить на пенсию в обозримом будущем, по численности в полтора раза больше, чем те, которые приходят им на смену.

Изменить это соотношение уже нельзя. Это наше жесткое будущее, которое определяет необходимость пенсионной реформы. Поэтому запланировано, что накопительная пенсионная система должна заработать уже с января 2018-го. Дополнительные 2% от зарплаты сотрудника работодатель будет перечислять на его личный пенсионный счет. Затем после пяти лет отчисления работодатели будут увеличивать отчисления ежегодно на 1% пока не достигнут 7%. Такие отчисления станут обязательными для тех, кому меньше 35 лет. А для старшего поколения такая система будет - добровольной.

По достижении пенсионного возраста человек будет ежемесячно получать сумму, равными частями от накопленного. Ожидается, что пенсия будет состоять на 60% из солидарной системы, на 30% - из личных счетов и 10% - из негосударственных пенсионных фондов.

Если пенсионер умрет, то оставшиеся на его личном пенсионном счете деньги унаследуют его близкие. Также предусматривается, что при тяжелой болезни вся сумма или ее часть может быть истрачена на лечение, но, естественно, выплаты после этого будут уменьшатся. Таким образом, на свою пенсию люди будут зарабатывать сами. И как уточнил вице-премьер Павел Розенко, увеличивать нынешний единый соцвзнос (22%) не планируют, как и налог на доходы физлиц (18%).

Доходы в новосозданный Накопительный пенсионный фонд пойдут за счет урезания поступлений в солидарную систему, уменьшения работодателям налога на прибыль и перераспределений других доходов госбюджета. Ожидается, что они будут постоянно нарастать и за 2018-2028 годы достигнут 420 миллиардов гривен. Для защиты от инфляции накопления предлагают вкладывать в облигации внутреннего госзайма, обещая доходность не ниже уровня инфляции в текущем году.

Но чтобы второй уровень начал работать, депутатам надо отменить норму закона "Об обязательном государственном пенсионном страховании", предусматривающую его введение лишь при бездефицитном бюджете Пенсионного фонда.

Напомним, накопительный уровень пенсионной системы должен был заработать еще с 2013 года. К этому сроку Кабмин Януковича надеялся ликвидировать дефицит Пенсионного Фонда. Но не удалось. Поэтому из реформы Сергея Тигипко, которая должна была стартовать с марта 2011 года, был изменен только пенсионный возраст для женщин. Постепенно он приближается к 60-ти годам. Ожидалось, что этот шаг сэкономит для Пенсионного фонда более 800 миллионов гривен в год. Однако реформа не оправдала себя и в итоге имела больше недостатков. Среди них можно выделить то, что работающим пенсионерам уменьшили пенсии, а реальный дефицит бюджета Пенсионного фонда в 2012 году, напротив, увеличился, составив около 27 миллиардов гривен.

Стоит отметить, что отдельные положения закона о реформе пенсионной системы в 2013 году, согласно решению Конституционного суда, были признаны не конституционными.

Явный дефицит в Пенсионном фонде появился в 2004-2005 гг. До этого времени дефицит не фиксировали, но это достигалось занижением размера пенсии, а также за счет задолженности по выплате. До 2004 г. действовал старый закон, который ставил очень низкую планку для ограничения максимальных размеров пенсии: три минимальных пенсии, а минимальная пенсия устанавливалась исходя из уровня малообеспеченности.

Поэтому дифференциация была незначительная, почти все получали примерно одинаковую небольшую выплату. В 2004 г. ввели новый Закон "Об общеобязательном государственном пенсионном страховании", и с этого же года стали активно использовать пенсионную систему в политических целях. На протяжении 2005-2012 гг. дефицит пенсионной системы в значительной мере был обусловлен популизмом политиков, которые старались задобрить пенсионный электорат.

Может кто-то не знает, но нынешние доходы пенсионного фонда - так называемая солидарная система, которая формируется из обязательных отчислений из зарплаты, впервые была введена немецким канцлером Бисмарком в 1889 году. Уже на момент своего зарождения она имела популистские черты и скорее политическую, а не экономическую, цель: снизить уровень поддержки социалистических движений, которые набирали вес в тогдашнем европейском обществе. К слову сказать, сам Бисмарк хорошо понимал рискованность такой системы, поэтому она вводилась крайне осторожно: возраст выхода на пенсию составлял 70 лет. При тогдашней продолжительности жизни это означало, что на одного пенсионера приходилось 63 работающих. Для сравнения, в Украине сейчас соотношение пенсионеров и официально занятых примерно 1:1.

Напомним, общее право по выходу на пенсию по возрасту появилось в СССР только в 1956 году. Всего 60-т лет назад. Как же люди преклонного возраста выживали до того, как придумали пенсию? Работали, как и сейчас работают наши старики в селах. Совсем немощных поддерживали дети или благотворители, если детей не было.

Стоит отметить, что добрая половина стран мира или не имеют пенсионной системы в нашем понимании, или имеют ее в обрезанном, в сравнении с Украиной, виде. К примеру, полуторамиллиардный Китай еще до недавнего времени выплачивал пенсии только для 12 миллионов человек. В Украине, к примеру, пенсионеров около 13,5 миллионов. Сейчас китайское государство несколько нарастило собственные социальные обязательства: пенсии получает около трети лиц, достигших возраста 60 лет. Однако размер выплат зависит от места проживания. Городской пенсионер может рассчитывать на 200-250 долларов, а деревенский часто довольствуются суммой в 10-15 долларов.

В Грузии другая система. Там платят из госбюджета. Причем, всем, кто достиг пенсионного возраста, платят одинаковую сумму - 180 лари. Государству с такой системой проще и обходится она дешевле, потому что ее легко администрировать, легко планировать расходы. Но это не означает, что пенсионеры и пенсии перестали быть объектами политических манипуляций. Там политики тоже любят обещать увеличить выплаты или привязать их размер к стажу, месту проживания и тому подобное. Но главное - такая система ничего не дала для экономики и бизнеса. Фискальная нагрузка минимальная, но экономика страны не стала процветать, ее как не было, так и нет.

Обобщая все сказанное, можно сказать, что полноценные пенсионные системы имеют либо богатые страны "золотого миллиарда", которые могут себе позволить такую роскошь, или бывшие страны соцлагеря, где часто не хватает политической воли на реформирование старой системы, рассчитанной на лояльность к режиму.

Кстати, Вы знали, что Украина - государство, которое больше всего заботится о своих пенсионерах? Это не шутка - нашему государству принадлежит сомнительный мировой рекорд по доле ВВП, направленной на пенсионное обеспечение. Случилось это "знаменательное" событие в 2009 году. Можно предположить, что рекорд этот навеки останется не побитым, поскольку трудно представить себе еще хоть одну страну с подобным уровнем социально-экономического безумия и безответственности перед будущим поколением.

В своем популизме наш политикум дошел даже до того, что с 2006 и до 2013 года существовала практика покрытия дефицита пенсионного фонда за счет займов. Правительство Януковича - одно из главных копателей ямы, из которой мы сейчас выбираемся. Как видим, основная составляющая в нашем с Вами "счете от государства" - именно содержание пенсионеров.

Конечно, демография и "заигрывание" политиков с электоратом (ядром которого являются пенсионеры) не могли не привести к банкротству пенсионного фонда - то есть, ситуации, когда отчислений работающих банально не хватало для выплаты всех обязательств пенсионерам. Если в 2003 году собственными поступлениями покрывалось 94,3 % расходов Пенсионного фонда Украины, то в 2009-2010 годах - только около 62 %. Дикий пресс поборов с официальных зарплат привел нас к ситуации, в которой ежегодно выплачивается более 200 миллиардов гривен теневой зарплаты, что дополнительно сокращает налоговую базу.

Поэтому сегодня все понимают, что нужно вводить накопительные пенсии. Но накопительные системы хорошо работают в условиях нормального капитализма правового государства, а не в условиях нашей спекулятивной экономики и правового произвола. Сегодня самая большая проблема в том, что эти деньги могут просто украсть. К тому же, нужно понимать, что накопительные пенсии не решат проблем людей, которые выйдут на пенсию в ближайшие 20 лет. Они просто не успеют накопить столько, чтобы их хватило на всю оставшуюся жизнь.

Накопительная система подходит для относительно молодых людей, у которых впереди большой срок для накопления. Людям среднего возраста они помогут сформировать базу для кратковременных выплат. Буквально на несколько лет. Так что в ближайшем будущим от введения накопительных пенсий будем иметь единственный плюс, если деньги будут вкладываться в национальную экономику. Но чтобы эти деньги работали непосредственно на экономику Украины, нужно инвестировать в акции предприятий. Нужны крупные предприятия, корпорации, которые могли бы выпускать свои ценные бумаги, а пенсионные фонды могли бы вложить туда деньги. Но у нас практически нет таких корпораций, потому нет и нормального фондового рынка. Промышленность в стагнации, строительство в теневом секторе, а агрокорпорации не настолько стабильны. То есть сначала должен появиться бизнес, в который можно вкладывать "длинные" деньги.

Столько просто посмотреть на результаты электронного декларирования. Огромное количество наличных средств у людей на руках, неважно, в какой валюте. Если люди держат столько "налички", видимо, действительно в стране некуда вкладывать деньги. А когда люди не очень вовлечены в экономику, они не работают, кто же будет содержать пенсионеров?

Это главная проблема. Нам срочно нужно переходить на трехуровневую пенсионную систему. Если бы мы сделали этот шаг в 90-х годах, как это сделала Западная Европа, тогда в стране исчезло бы понятие "пенсионная проблема". И как считает экономист Андрей должна заключаться в главном - переходе с одноуровневой солидарной системы на трехуровневую пенсионную систему. Без этого Украина никогда не сможет решить проблему дефицита бюджета и дефицита пенсионного фонда, - пояснил аналитик.

Вместе с тем некоторые эксперты сомневаются, что власти успеют запустить задуманное. По мнению генерального директора Украинской ассоциации инвестбизнеса Андрея Рыбальченко, нужно не менее полутора лет и помимо изменения действующих законов, надо разработать много подзаконных актов таких, как положение об негосударственных пенсионных фондах, обеспечении контроля за собранными средствами на пенсионных счетах и тому подобное.

Но будем надеятся, что здравый смысл победит. А главное - необходимость возвращать займы МВФ подтолкнут пенсионную реформу в Украине к действию. И если не произойдет новых политических потрясений и к власти не придут крайние популисты, как те, что руководили государством последние десять "дореволюционных" лет, нас ждут болезненные, но в целом, очень полезные для экономики трансформации.

Что же принесут они нам, обычным украинцам?

Предполагается, что солидарная пенсионная система никуда не исчезнет: она, скорее всего, просто приобретет другие формы. Как считают современные исследователи, главная цель солидарных пенсий будущего будет заключаться не в справедливом, пропорциональном стаже и должностном окладе, а в поддержке нуждающихся, тех, кто попал в беду и о ком не могут или не хотят заботиться дети. Таким образом, пенсия будет рассматриваться не как вознаграждение за трудовые свершения в прошлом, а как финансовая поддержка малообеспеченным.

Другой повод для оптимизма дает темп научно-технического прогресса в мире. Пусть Украина и находится далеко в стороне, но все же отголоски докатываются и до нас. Растет уровень автоматизации и производительности труда, внедряются новые технологии, хотя преимущественно импортные. Появляются и крепнут новые отрасли, такие, например, как IT, кардинально меняются старые технологии. Взять хотя бы сельское хозяйство, в котором мы переходим в эру комбайнов, использующих компьютерные программы и даже спутниковые системы ориентирования.

Таким образом, характер труда становится все более интеллектуальным и все меньше требует физических затрат. Так что будем работать до победного конца. Единственное, что бы работа была по душе, как говорил наш великий философ Сковорода, с которой не хотелось бы уходить на пенсию.

Возможно так и будет лет эдак через двадцать - тридцать. Ну, а в переходный период пенсионерам стоит затянуть ремешки...

Инесса Другова, РИА Новости Украина

В Украине грядет очередная реформа, на этот раз пенсионная. Правительство намерено подать соответствующий законопроект в парламент уже в марте.

В рамках реформы предлагается сделать источником для выплаты пенсий по инвалидности не Пенсионный фонд, как в настоящее время, а Фонд социального страхования. Также произойдут изменения в категории пенсионеров, вышедших на пенсию по выслуге лет, — в ней останутся только военнослужащие, а их взносы будут увеличены в два раза. Помимо этого, данный законопроект предусматривает отмену всех льгот.

Министр социальной политики Украины Андрей Рева уверен, что если предложенная правительством схема будет принята, то дефицит Пенсионного фонда исчезнет в 2024 году.

"Эта система социально справедлива, потому что и для президента, и для простого рабочего устанавливается одинаковый подход к начислению пенсий. Мы осознаем, что с принятием этого закона шок у наших сограждан может быть таким, как и после повышенных тарифов. Но это вынужденный и необходимый шаг, чтобы сбалансировать Пенсионный фонд. Кроме того, важно еще и побуждать украинцев отказаться от привычки думать, что государство за них должно все решить, а заставить осознать, что будущее каждого в его руках ", — сказал Рева во время разговора с постоянным представителем Международного валютного фонда Жеромом Ваше , очерчивая контуры будущей реформы.

По словам министра, основная проблема Пенсионного фонда Украины — "большая финансовая бездна, которую необходимо закрывать, чтобы можно было уже в скором будущем всем нуждающимся платить хотя бы минимальные пенсии". На 2017 год дотация Пенсионного фонда из государственного бюджета составит 142 млрд грн, в 2016-ом — она была в размере 145 млрд грн.

Базовые положения пенсионной реформы

В числе основных предложенных составляющих пенсионной реформы министр назвал уменьшение страхового стажа. Раньше предлагалось на момент выхода на пенсию (за время "ч" было взято 1 января 2021 года), чтобы потенциальный пенсионер на указанную дату имел не менее 20 лет страхового стажа, при этом общего — 30 лет. Но в этом случае, по словам министра, только 8% украинцев могли бы претендовать на пенсию. Сейчас речь идет о том, чтобы снизить эту страховую цифру до 15 лет, но на момент 1 января 2018 года, и тогда уже 30% граждан смогут претендовать на государственное пенсионное обеспечение.

Этот срок предоставлен, чтобы все молодые украинцы начали платить взносы, а старшие — упорядочивать свою страховую пенсионную картину с единым социальным взносом.

По словам министра, пенсионеры делятся на четыре категории . Первая — пенсии по возрасту. Этой категории граждан при определенных условиях пенсии будет платить Пенсионный фонд.

Гражданам будет предоставлена себе эти 15 лет страхового стажа. К тем, кто воспользуется покупкой, министр относит работающих за рубежом. Сумма составит около 130 тысяч гривен: по 704 гривны за каждый месяц. Андрей Рева прогнозирует, что таких "покупателей" может быть немного: около полутора тысяч человек.

Не исключено, что будет законодательно прописано, что тот, кто претендует на пенсию, не может одновременно работать: пенсионер будет получать либо пенсию, либо зарплату.

Второй вид пенсий — по инвалидности. Источником выплат этой категории граждан будет не Пенсионный фонд, а Фонд социального страхования. Он сейчас на последней стадии формирования и начнет работать уже с апреля этого года. В то же время готовятся документы для передачи органов медико-социальной экспертизы под управление Министерства социальной политики. Вместе с тем руководитель министерства настаивает на необходимости ревизии, поскольку в этой области есть немало злоупотреблений и не все официально признанные инвалидами на самом деле таковыми являются. Особенно много вопросов, по словам Ревы, есть к 3-й группе инвалидности.

Из Фонда социального страхования будут финансировать и пенсии по потере кормильца.

В четвертой категории пенсий — по выслуге лет — остаются только военнослужащие. Выслуга остается постоянной — 25 лет. Однако единый социальный взнос из их зарплат будет платиться в двойном размере. Обусловлено это тем, по словам министра, что у военнослужащих всех категорий достаточно высокий риск получить травмы, увечья. Кроме того, ЕСВ будет платиться меньшее количество лет. По замыслу авторов пенсионной реформы, до 60 лет пенсию военнослужащие будут получать из государственного бюджета. После 60-ти — из Пенсионного фонда.

Также в планах правительства — отмена всех надбавок.

Непрофессиональный подход

У эксперта Фонда общественной безопасности Юрия Гаврилечко инициативы Министерства социальной политики вызывают множество вопросов.

"В Украине существует 28 законов, по которым выплачивается пенсия. Либо эта ситуация унифицируется, либо нет. Что значит сокращение числа льготников? Это совершенно непонятная ситуация. Мало того, во всем мире существуют категории граждан, которые получают пенсию в особом режиме. В основном это госслужащие, военные и представители силовых структур, потому что во всем цивилизованном мире этим гражданам запрещено заниматься коммерческой деятельностью, поэтому у них есть определенное ограничение по размеру дохода, и определенные бонусы в виде повышенных пенсий им гарантирует государство, в том числе как часть социального пакета ", — сказал Гаврилечко .

Что касается предложения "покупать стаж", эксперт напомнил, что в Украине с 2003 года действует базовый закон об обязательном государственном пенсионном страховании, которым предусмотрена возможность самостоятельно за себя вносить отчисления в Пенсионный фонд.

"Эта норма действует уже 14 лет, какие реформы? Никакого реформаторства здесь нет. Но если посмотреть не инициативу «давайте они нам что-то заплатят за 15 лет», то возникает резонный вопрос: а какой смысл платить что-то за 15 лет, если большая часть украинских пенсионеров получает пенсию плюс-минус минимальная? А может лучше себе семь с половиной лет платить минимальную пенсию самостоятельно? Вообще, кто-то уверен, что он проживет на пенсии вот эти семь с половиной лет? Поэтому экономически это не имеет ни малейшего смысла, и данная инициатива, поскольку она уже существует в действующем законодательстве, говорит лишь о том, что граждане, которые готовили этот законопроект, вообще ничего не соображают в том, что они делали ", — считает Гаврилечко.

В угоду МВФ

Министр социальной политики рассчитывает, что Верховная Рада примет закон в первом чтении и он вступит в силу уже в июле текущего года.

Дата подачи документа в парламент неслучайна. В прессу попала последняя версия Украины с МВФ, который предусматривает 12 структурных маяков, в том числе семь — новых.

Что касается пенсионной реформы, то в новой версии установлен срок принятия закона о пенсионной реформе — конец марта 2017 года. Согласно действующему меморандуму, закон должны были принять до конца декабря прошлого года. Этого не произошло, поэтому МВФ ужесточил требования.

Маяк предусматривает постепенное повышение пенсионного возраста: для мужчин — на четыре месяца каждый год, начиная с июля 2017, для женщин — на шесть месяцев после 2021, до тех пор, пока для обеих пенсионный возраст достигнет 63 лет — в 2027 году.

Также предусматривается повышение рабочего стажа до 25 лет с января 2017 года с введением минимального страхового стажа на уровне 16 лет. Сейчас необходимый рабочий стаж составляет 15 лет с постепенным его повышением в год до тех пор, пока он не достигнет 35 лет в 2036 году.

Однако в Кабмине уверяют, что повышения пенсионного возраста не будет.

"У нас нет никаких зафиксированных обязательств повышать пенсионный возраст. Этого нет ни в Меморандуме с МВФ, ни в наших обязательствах перед другими институтами. И я убежден, что нынешнее правительство и нынешняя власть не сделают никаких шагов по повышению пенсионного возраста ", — заявил вице-премьер-министр Павел Розенко в интервью одному из украинских телеканалов.

КИЕВ, 17 мая — РИА Новости. Кабинет министров Украины на заседании в среду утвердил законопроект о пенсионной реформе, которая не предусматривает повышение пенсионного возраста для граждан, однако повышает с 15 до 25 лет минимальный страховой стаж, необходимый для выхода на пенсию.

В дальнейшем документ будет передан на обсуждение в Совет реформ при президенте Украины, после чего его внесут на рассмотрение Верховной рады Украины. Проведение пенсионной реформы является одним из ключевых условий МВФ для выделения Украине очередного транша кредитования."Одним из требований к пенсионной системе было то, чтобы повысить пенсионный возраст. Наша задача была избежать повышения пенсионного возраста, и мы эту задачу выполнили. Пенсионный возраст остается на уровне 60 лет (для женщин сейчас он составляет 58,5 лет и повысится до 60 лет в 2021 году — ред.), для людей, которые имеют страховой стаж 25 лет", — сказал премьер Владимир Гройсман, презентуя проект пенсионной реформы на заседании правительства.

При этом он сообщил о вносимых изменениях в порядок назначения социальной помощи, которая выплачивается государством вместо пенсии лицам, не имеющим минимального страхового стажа. На сегодня такая помощь назначается с 63 лет гражданам, страховой страж которых — меньше 15 лет. Проект закона предусматривает, что теперь право на такую помощь с 63 лет будут иметь граждане, у которых страховой стаж меньше 25 лет, а у кого страховой стаж менее 15 лет, смогут получать социальную помощь от государства с 65 лет.

В то же время вводится механизм компенсации дефицита страхового стажа путем добровольных взносов граждан в пенсионный фонд. При этом Гройсман заявил, что таким образом для "более 70% граждан пенсионный возраст не изменится, изменения коснутся только требований к страховому стажу".Премьер сообщил, что реформа также предусматривает ежегодный пересмотр пенсий на основе роста средней зарплаты и текущего уровня инфляции. Ожидается, что в случае принятия документа уже с 1 октября пенсии повысятся для 5,6 из 12 миллионов пенсионеров. Уровень доплаты составит от 200 до 1 тысячи гривен (от 8 до 38 долларов). По словам Гройсмана, деньги для повышения пенсий будут получены за счет увеличения отчислений в пенсионный фонд благодаря проведенному в этом году повышению минимальных зарплат в стране.

Кроме того, предлагается отменить особые условия выхода на пенсию для представителей отдельных категорий профессий, а также отменить право на назначение пенсии за выслугу лет для отдельных категорий работников. Законопроект также предлагает отменить налогообложение работающих пенсионеров.

Депутаты Верховной Рады намерены включить в законопроект Кабмина о пенсреформе поправку о введении личных накопительных счетов. Ранее правительство решило отложить их запуск на неопределенный срок. Как сообщил нам народный депутат Павел Ризаненко, группой парламентариев такая поправка на днях внесена и одобрена профильным комитетом ВР, пишет сайт «Сегодня».

«Предложено ввести обязательные личные накопительные пенссчета с 1 января 2019 года, так называемый второй уровень пенсионной системы, - сказал Ризаненко. - При этом из законодательства должна быть исключена норма, что ІІ уровень вводится только при условии бездефицитности бюджета Пенсфонда (ПФ), так как в ближайшие несколько лет достичь этого нереально. А вводить накопительные пенссчета надо как можно быстрее, ведь пенсионеров у нас становится все больше, а работников все меньше».

По словам Ризаненко, очень много депутатов готовы проголосовать за пенсреформу, только в случае, если будет норма о введении накопительной системы. Также группой депутатов подан законопроект, устанавливающий размер дополнительных отчислений на личные накопительные счета: в 2019-м году это 2% от зарплаты, затем в течение 5 лет они должны увеличиться до 7%, по 1% в год.

За сохранность и защиту денег от инфляции на этих счетах отвечает государство, в отличие от негосударственных пенсионных фондов. Как уже предлагалось, личные пенссчета станут обязательными для всех, кто на 1 января 2019 г. будет моложе 35 лет, так за 25 лет и более они смогут накопить на достойную пенсию. Для тех, кто старше, возможно добровольное участие во втором уровне пенссистемы.

ЭКСПЕРТЫ . Специалисты согласны, что введение накопительных счетов сделает проект Кабмина действительно реформаторским. «Если закон с этой правкой примут, то до 2019 г. можно успеть принять все необходимые подзаконные акты, прежде всего о деятельности госоргана, который будет распоряжаться этими денежными ресурсами и отвечать за защиту их от инфляции, - говорит глава общественного совета при ПФ Марианна Онуфрик. - Бездефицитность ПФ не будет иметь значения, так как это дополнительные средства, а не взятые из нынешней солидарной пенссистемы. В то же время пока не решен вопрос, за счет кого - работодателя или работника - будут идти отчисления на личный накопительный счет будущего пенсионера. В первом случае это нагрузка на бизнес, которая может усилить тенизацию зарплат, во втором - снизит заработки работника, многие будут против. Но если закон с правкой примут, этот вопрос до 2019 г. будет решен».

Пенсионный эксперт Галина Третьякова также надеется, что ІІ уровень наконец-то заработает. «Пока в Раде ищут голоса. 73 голоса есть точно, дальше все зависит от решений фракций перед голосованием. Все станет понятно после согласительного совета фракций перед голосованием», - сказала нам Третьякова.

Политолог Вадим Карасев прогнозирует, что введение накопительных пенссчетов парламентарии утвердят, но не исключает, что потом срок снова перенесут, как уже было: «В 2019 году - президентские выборы, непонятно, какой тогда будет политическая и экономическая ситуация в стране, поэтому возможно все. Но сейчас депутаты проголосуют, чтобы отчитаться перед избирателями и МВФ, мол, пенсионную реформу приняли в полном объеме. А дальше будет видно».